Spanje start e-facturatie januari 2026 – parallel met België, maar met een cruciaal verschil

In september 2022 kondigde de Spaanse regering de “Crea y Crece” wet (Law 18/2022) aan – een ambitieus plan voor verplichte elektronische facturatie tussen bedrijven. Destijds leek dit nog een verre toekomst. Maar op 6 december 2023 werd het plotseling concreet: de Spaanse regering publiceerde Royal Decree 1007/2023 in het officiële staatsblad (BOE), met een implementatiedatum die veel Nederlandse ondernemers verrast: 1 januari 2026 – precies dezelfde datum waarop België zijn e-facturatie mandaat invoert.

Terwijl veel bedrijven zich nu al voorbereiden op het Belgische mandaat, blijft de Spaanse ontwikkeling vaak onder de radar. Dat is riskant, want voor Nederlandse ondernemers die zakendoen met Spaanse partners – van tuinbouwexporteurs naar Barcelona tot IT-leveranciers met klanten in Madrid, van logistieke bedrijven die regelmatig naar Valencia rijden tot consultants die advies geven aan Spaanse bedrijven – geldt een dubbele uitdaging: niet alleen moet je mogelijk aan twee landelijke mandaten voldoen, maar het Spaanse systeem werkt ook fundamenteel anders.

Want hier zit het cruciale verschil: waar België kiest voor één helder Peppol-gebaseerd systeem, introduceert Spanje twee verschillende systemen die naast elkaar opereren. Royal Decree 1007/2023 introduceert VeriFactu (vereisten voor factureringssoftware) dat al over twee maanden ingaat, terwijl de “Crea y Crece” wet de basis legt voor een later B2B e-facturatie mandaat (2027/2028). Deze dubbele aanpak, gecombineerd met de korte tijdlijn en de parallelle implementatie met België, creëert urgentie én verwarring – vooral voor internationale handelspartners die nu voor beide landen tegelijk moeten begrijpen wat er van hen verwacht wordt.

Laten we het helder maken.

Het Spaanse dubbelspoor: VeriFactu EN B2B e-facturatie

Waar de meeste Europese landen kiezen voor één e-facturatie systeem, introduceert Spanje twee parallelle verplichtingen:

Spoor 1: VeriFactu (vanaf 1 januari 2026) Een verplichting om gecertificeerde factureringssoftware te gebruiken die de integriteit en onveranderlijkheid van facturen garandeert. Dit is geen systeem voor het uitwisselen van facturen tussen bedrijven, maar een eis aan de software waarmee je facturen maakt.

Spoor 2: B2B e-facturatie mandaat (vanaf 2027/2028) Een toekomstige verplichting tot elektronische uitwisseling van facturen tussen bedrijven, vergelijkbaar met de systemen in België en Frankrijk. Dit vereist gestructureerde formaten en mogelijk een centraal platform beheerd door de Spaanse belastingdienst (AEAT).

Het cruciale onderscheid:

- VeriFactu = eisen aan je facturatieSYSTEEM (software certificering)

- B2B-mandaat = eisen aan factuurUITWISSELING (elektronische verzending)

Voor Nederlandse bedrijven die aan Spaanse klanten leveren roept dit fundamentele vragen op: vallen wij onder deze verplichtingen? En zo ja, onder welke? Of onder beide?

VeriFactu: Wat is het en wie moet het gebruiken?

VeriFactu (officieel: Royal Decree 1007/2023) stelt strikte eisen aan factureringssoftware en elektronische facturatiesystemen. De kerngedachte is fraudebestrijding: door te eisen dat alle facturatiesoftware gegevens onveranderlijk vastlegt en traceerbaar maakt, wordt het manipuleren van facturen veel moeilijker.

De kerneisen van VeriFactu:

1. Gestandaardiseerde factuurregistratie Elk facturatiesysteem moet voor elke factuur een onveranderlijke registratie aanmaken die integriteit en traceerbaarheid garandeert.

2. QR-code op elke factuur Alle facturen moeten een QR-code bevatten met identificerende gegevens, waardoor klanten en belastingdienst de echtheid kunnen verifiëren.

3. Conformiteitsverklaring software Softwareleveranciers moeten bevestigen dat hun applicaties voldoen aan de technische en functionele eisen.

4. Twee implementatieopties:

Optie A: Real-time rapportage (VeriFactu with submission) De factureringssoftware stuurt alle factuurgegevens automatisch en real-time naar de Spaanse belastingdienst (AEAT). Dit gebeurt gelijktijdig met of vóór het uitgeven van de factuur.

Optie B: Lokale opslag (VeriFactu without submission) De factureringssoftware slaat alle factuurgegevens lokaal op volgens strikte audit-eisen, zonder real-time verzending naar AEAT. Bij een controle moet alle data direct beschikbaar zijn.

Implementatiedata VeriFactu:

1 januari 2026: Verplicht voor alle bedrijven die onderworpen zijn aan de vennootschapsbelasting (Corporate Income Tax)

1 juli 2026: Verplicht voor zelfstandigen en freelancers (autónomos)

Belangrijke uitzondering: Bedrijven die al deelnemen aan het SII-systeem (Immediate Supply of Information – verplicht voor grote bedrijven sinds 2017) hoeven GEEN VeriFactu te implementeren. Zij rapporteren al real-time aan AEAT via een ander systeem.

Het toekomstige B2B e-facturatie mandaat: Wat komt er aan?

Naast VeriFactu bereidt Spanje een volledig verplicht B2B e-facturatie systeem voor, vastgelegd in de “Crea y Crece” wet (Law 18/2022). Dit systeem gaat over de uitwisseling van elektronische facturen tussen bedrijven.

Wat gaat dit systeem betekenen?

Gestructureerde formaten verplicht: Facturen moeten voldoen aan de Europese EN 16931 standaard. Toegestane formaten:

- Facturae (XML) – Spaans nationaal formaat

- UBL (Universal Business Language)

- UN/CEFACT CII (Cross Industry Invoice)

Centraal platform van AEAT: De Spaanse belastingdienst ontwikkelt een publiek platform voor e-facturatie, naast private platforms van serviceproviders. Dit lijkt op het Franse PPF-model.

Invoice Response verplichting: Ontvangers van facturen moeten binnen 4 kalenderdagen de status rapporteren aan AEAT:

- Acceptatie of afwijzing van de factuur

- Volledige of gedeeltelijke betaling

- Andere statusupdates

Dit zorgt voor transparantie en helpt late betalingen te verminderen.

Gefaseerde implementatie B2B-mandaat:

2027 (waarschijnlijk): Grote bedrijven met omzet > €8 miljoen moeten volledig elektronisch factureren

- Start 12 maanden na publicatie van de finale regelgeving in het staatsblad

- Deze regelgeving is nog niet gepubliceerd, maar wordt verwacht in 2025/2026

2028 (waarschijnlijk): Alle overige bedrijven moeten elektronisch factureren

- Start 24 maanden na publicatie van de finale regelgeving

Let op: Deze data zijn nog niet definitief. De finale regelgeving moet nog worden gepubliceerd, en de deadline kan nog verschuiven. Volg de officiële mededelingen van AEAT nauwlettend.

Scenario’s voor internationale handelspartners

Nu de systemen duidelijk zijn, de cruciale vraag: wat betekent dit voor Nederlandse bedrijven die zakendoen met Spanje?

Scenario 1: Nederlandse exporteur zonder vestiging in Spanje

GreenTech Solutions BV uit het Westland levert geavanceerde kassystemen aan Spaanse tuinders. Het bedrijf heeft geen kantoor of personeel in Spanje, maar wel een Spaans btw-nummer (NIF) voor deze leveringen.

De realiteit voor VeriFactu:

VeriFactu richt zich op “resident taxpayers” – belastingplichtigen die in Spanje gevestigd zijn. De regelgeving spreekt over “taxpayers subject to Corporate Income Tax” en “those subject to Income Tax” – beide categorieën verwijzen naar Spaanse fiscale resident.

Voor GreenTech betekent dit waarschijnlijk: geen VeriFactu-verplichting. Als buitenlands bedrijf zonder vaste inrichting valt het buiten het toepassingsgebied.

De realiteit voor toekomstig B2B-mandaat:

Hier wordt het interessanter. De “Crea y Crece” wet spreekt over verplichte e-facturatie voor “all businesses” zonder expliciet onderscheid tussen resident en non-resident. Echter, vergelijkbare systemen in andere landen (België, Frankrijk) verplichten doorgaans alleen bedrijven MET een vestiging in het land.

Waarschijnlijk scenario: Geen volledige verplichting voor GreenTech, tenzij ze een vaste inrichting hebben.

Maar – en dit is cruciaal: De Spaanse klanten van GreenTech (zoals tuinders in Almería) zullen vanaf 2027/2028 wél verplicht zijn om elektronische facturen te ontvangen van hun Spaanse leveranciers. Dit betekent dat zij twee parallelle factuurverwerkingskanalen moeten onderhouden:

- E-facturen van Spaanse leveranciers

- Traditionele facturen van internationale leveranciers zoals GreenTech

Scenario 2: Duits productiebedrijf met Spaanse vestiging

Automotive Components GmbH uit Stuttgart heeft een assemblagehal in Burgos met 85 werknemers, eigen magazijnen en productieapparatuur. Vanuit deze Spaanse vestiging leveren zij onderdelen aan Spaanse autofabrikanten.

De realiteit:

Een buitenlands bedrijf met een vaste inrichting (permanent establishment) in Spanje wordt beschouwd als een “resident taxpayer” voor btw-doeleinden en valt volledig onder alle Spaanse e-facturatie verplichtingen.

Automotive Components moet:

- VeriFactu implementeren (1 januari 2026):

- Gecertificeerde factureringssoftware gebruiken

- Alle facturen voorzien van QR-codes

- Kiezen tussen real-time rapportage aan AEAT of lokale opslag met audit-compliance

- B2B e-facturatie mandaat naleven (2027):

- Elektronische facturen uitwisselen volgens EN 16931 standaard

- Invoice Response berichten sturen binnen 4 dagen

- Mogelijk integreren met AEAT-platform

Het criterium is helder: Niet de nationaliteit van het moederbedrijf bepaalt de verplichting, maar de aanwezigheid van een vaste inrichting op Spaans grondgebied die commerciële activiteiten uitvoert.

Scenario 3: Belgische consultancy zonder vaste inrichting

Advisory Partners BVBA uit Antwerpen biedt strategisch advies aan Spaanse bedrijven in de logistieke sector. Consultants vliegen in voor projecten, werken vanuit hotels of klantlocaties, maar het bedrijf heeft geen kantoor of personeel in Spanje. Wel heeft het een Spaans btw-nummer voor bepaalde diensten.

De realiteit:

Geen vaste inrichting betekent waarschijnlijk geen VeriFactu-verplichting en waarschijnlijk geen B2B e-facturatie verplichting (zodra dat actief wordt).

Advisory Partners kan blijven factureren zoals ze dat altijd hebben gedaan: PDF via e-mail, papieren factuur, of welk formaat hun klant prefereert.

De consequentie voor hun Spaanse klanten:

Vanaf 2027/2028 moeten de Spaanse klanten van Advisory Partners twee verschillende factuurverwerkingssystemen hanteren:

- Elektronische facturen van Spaanse leveranciers

- Traditionele facturen van internationale adviseurs zoals Advisory Partners

Dit creëert extra administratieve last voor de Spaanse bedrijven.

De strategische kans:

Door vrijwillig over te stappen op elektronische facturatie (ook al is dit niet verplicht), kan Advisory Partners zich onderscheiden van concurrenten en de administratieve efficiëntie van hun Spaanse klanten verbeteren. Dit kan een concreet verkoopargument worden.

Het dubbele administratieprobleem voor Spaanse bedrijven

Spaanse ondernemingen worden geconfronteerd met een complexe uitdaging die in twee fasen komt:

Fase 1 (vanaf januari 2026): VeriFactu compliance

Alle Spaanse bedrijven moeten hun factureringssoftware upgraden naar VeriFactu-gecertificeerde systemen. Dit betekent:

- Investering in nieuwe software of upgrade van bestaande systemen

- Training van personeel

- Implementatie van QR-code generatie

- Keuze tussen real-time rapportage of lokale opslag

Fase 2 (vanaf 2027/2028): Dubbele factuurverwerking

Zodra het B2B e-facturatie mandaat actief wordt, ontstaat het dubbele administratieprobleem:

Kanaal 1: Elektronische facturen via gestructureerde formaten en mogelijk AEAT-platform voor alle Spaanse leveranciers

Kanaal 2: Traditionele facturen (PDF, papier, e-mail) voor internationale leveranciers zonder vestiging

De consequenties:

- Twee verschillende workflows voor crediteurenadministratie

- Dubbele systemen en verhoogde operationele kosten

- Verhoogd risico op verwerkingsfouten

- Complexere afstemming met btw-aangiftes

- Langere doorlooptijden voor factuurgoedkeuring

Wanneer gelden de verplichtingen precies?

VeriFactu (zeker):

Verplicht voor:

- Alle in Spanje gevestigde belastingplichtigen die elektronische factureringssystemen gebruiken

- Bedrijven onderworpen aan vennootschapsbelasting (vanaf 1 januari 2026)

- Zelfstandigen en freelancers (vanaf 1 juli 2026)

- Buitenlandse bedrijven met een vaste inrichting in Spanje

Uitgezonderd:

- Bedrijven die al deelnemen aan SII (Immediate Supply of Information systeem)

- Bedrijven vrijgesteld van factuurverplichtingen

- Non-resident bedrijven zonder vaste inrichting (waarschijnlijk)

B2B e-facturatie mandaat (verwacht):

Verplicht voor:

- Alle in Spanje gevestigde bedrijven voor binnenlandse B2B-transacties

- Grote bedrijven (>€8M omzet) vanaf 2027

- Alle overige bedrijven vanaf 2028

- Buitenlandse bedrijven met een vaste inrichting in Spanje

Waarschijnlijk uitgezonderd:

- Non-resident bedrijven zonder vaste inrichting

- B2C-transacties (verschillende regels)

- Bepaalde vrijgestelde transacties

Let op: De finale regelgeving voor het B2B-mandaat moet nog worden gepubliceerd. Data en exacte toepassingsgebied kunnen nog wijzigen.

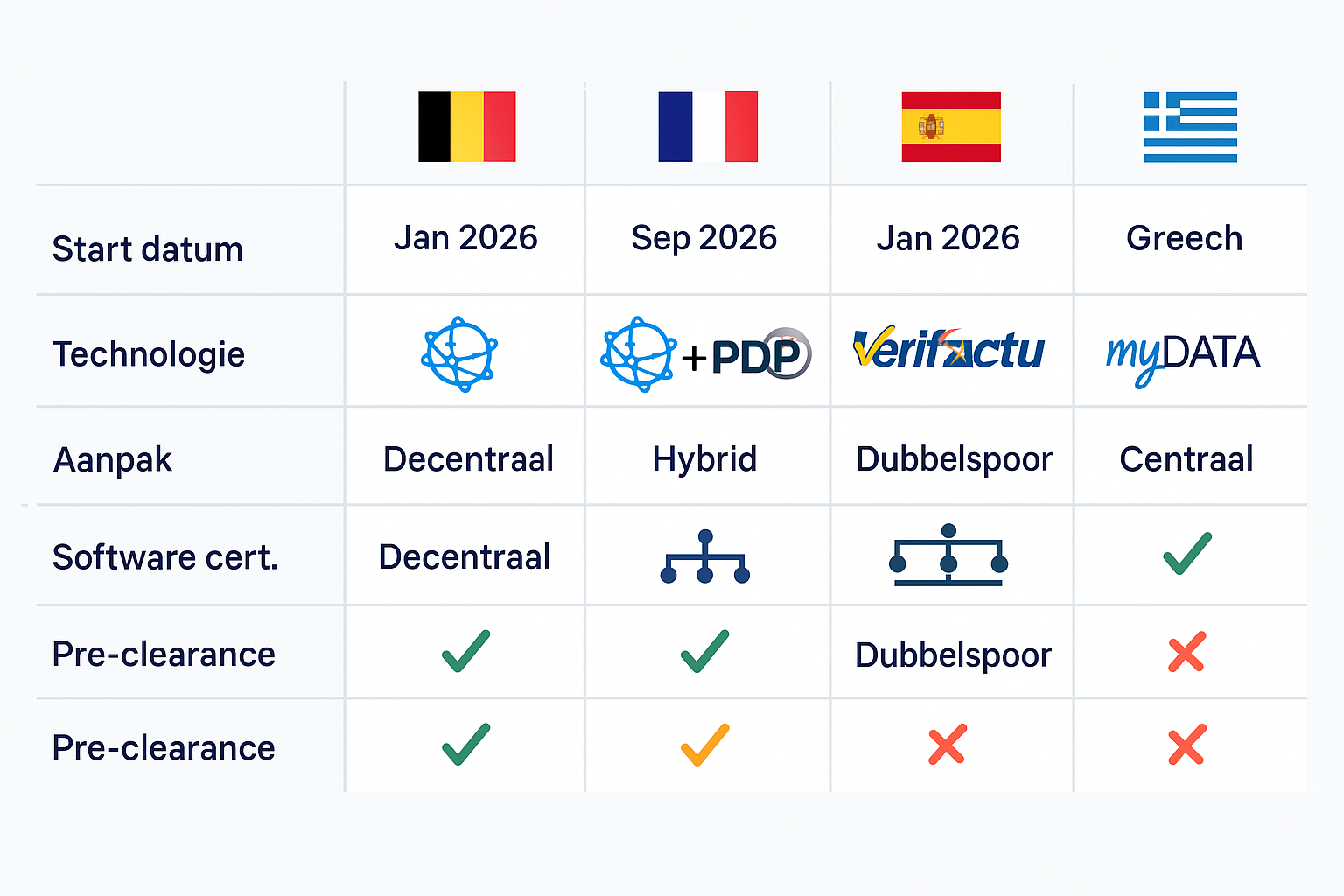

Spanje vs. andere Europese landen: De vergelijking

Het is nuttig om de Spaanse aanpak te vergelijken met andere Europese e-facturatie mandaten:

Spanje vs. België (januari 2026)

België: Kiest voor een volledig gedecentraliseerd Peppol 4-corner model. Alle bedrijven kiezen hun eigen Peppol Access Point, geen centraal overheidsplatform.

Spanje: Hybride model met gecertificeerde software (VeriFactu) én waarschijnlijk een centraal AEAT-platform voor B2B-uitwisseling (zoals Frankrijk).

Overeenkomst: Beide landen starten in 2026, beide richten zich op alle bedrijven (geen omzetdrempels).

Verschil: België focust op uitwisseling via Peppol-netwerk, Spanje begint met software-certificering.

Spanje vs. Frankrijk (september 2026)

Frankrijk: DGFiP is officieel Peppol Autoriteit geworden (juli 2025). Bedrijven moeten via gecertificeerde Partner Dematerialisation Platforms (PDP’s) werken, waaronder Peppol.

Spanje: Ontwikkelt eigen AEAT-platform naast private serviceproviders. Nog geen duidelijke Peppol-adoptie aangekondigd.

Overeenkomst: Beide landen eisen gecertificeerde platforms/software en hebben een publiek platform naast private opties.

Verschil: Frankrijk kiest expliciet voor Peppol-interoperabiliteit, Spanje’s richting is minder duidelijk.

Spanje vs. Griekenland (februari 2026)

Griekenland: Centraal clearance model via myDATA platform. Alle facturen moeten door de belastingdienst worden gevalideerd voordat ze naar de klant gaan.

Spanje: VeriFactu biedt keuze tussen real-time rapportage en lokale opslag. Het toekomstige B2B-mandaat zal waarschijnlijk een clearance-element hebben, maar details zijn nog onduidelijk.

Overeenkomst: Beide landen willen sterke overheidscontrole en fraudebestrijding.

Verschil: Griekenland heeft al volledige mandatory clearance, Spanje bouwt geleidelijk op.

De Europese context

Alle nationale mandaten anticiperen op de EU-brede ViDA-regelgeving (VAT in the Digital Age), die vanaf 2030 verplichte e-facturatie introduceert voor intra-community transacties. Bedrijven die nu investeren in Spaanse compliance bereiden zich tegelijkertijd voor op deze toekomstige EU-vereisten.

Het SII-systeem: De derde speler

Om de Spaanse situatie compleet te begrijpen, moeten we ook het bestaande SII-systeem (Suministro Inmediato de Información) noemen dat sinds 2017 bestaat.

Wat is SII?

SII verplicht grote bedrijven (en bedrijven die maandelijkse btw-aangifte doen) om hun verkoop- en inkoopboeken binnen 4 dagen naar AEAT te sturen. Dit vervangt de traditionele kwartaalrapportage door near real-time rapportage.

Wie moet SII gebruiken?

Verplicht voor:

- Grote bedrijven (omzet > €6 miljoen)

- Bedrijven in de groep met een groot bedrijf

- Bedrijven die maandelijkse btw-aangifte doen

- Bedrijven die ingeschreven zijn in het Register van Terugbetaling per Maand (REDEME)

Vrijwillig voor: Alle andere Spaanse bedrijven kunnen kiezen voor SII

SII en VeriFactu: Hoe verhouden ze zich?

Cruciale regel: Bedrijven die al SII gebruiken hoeven geen VeriFactu te implementeren. Zij rapporteren al real-time aan AEAT via het SII-systeem.

Maar: Als een SII-bedrijf facturen uitgeeft namens een derde partij (self-billing), moet dat specifieke proces wél VeriFactu-compliant zijn.

De drie systemen naast elkaar:

Voor grote Spaanse bedrijven ontstaat dus dit beeld:

- SII – Real-time rapportage van verkoop- en inkoopboeken (bestaat al sinds 2017)

- VeriFactu – Voor bedrijven die NIET op SII zitten (vanaf 2026)

- B2B e-facturatie mandaat – Voor elektronische uitwisseling (vanaf 2027/2028, geldt voor iedereen)

Dit verklaart waarom de Spaanse situatie zo complex is: er zijn letterlijk drie verschillende systemen die parallel opereren voor verschillende doelgroepen.

Praktisch advies voor alle stakeholders

Voor Nederlandse bedrijven zonder Spaanse vestiging:

1. Monitor de situatie nauwlettend

De regelgeving voor het B2B-mandaat is nog niet definitief. Houd officiële mededelingen van AEAT in de gaten voor verduidelijking over verplichtingen voor non-resident leveranciers.

2. Communiceer proactief met Spaanse klanten

Begin nu gesprekken over hoe jullie facturatieproces zal evolueren. Zelfs als je niet verplicht bent tot e-facturatie, kun je overwegen dit vrijwillig te implementeren om je Spaanse klanten te helpen.

Voorbeeld communicatie:

“Wij begrijpen dat Spanje vanaf 2026/2027 verplichte e-facturatie invoert. Hoewel wij als internationaal bedrijf mogelijk niet onder alle verplichtingen vallen, willen we graag met u bespreken hoe we onze samenwerking kunnen optimaliseren. Zouden elektronische facturen in een gestructureerd formaat jullie administratie vergemakkelijken? We staan open om dit te faciliteren als dit jullie helpt.”

3. Overweeg Peppol-connectiviteit

Als Spanje uiteindelijk Peppol omarmt (zoals België en Frankrijk), kunnen Nederlandse bedrijven met bestaande Peppol-infrastructuur naadloos aansluiten. Eén investering in Peppol werkt dan voor meerdere markten.

4. Vraag om duidelijkheid over factuurformaten

Check met je Spaanse klanten welke formaten zij vanaf 2027/2028 nodig hebben. Facturae (XML)? UBL? CII? Dit helpt je voorbereiden.

Voor Nederlandse bedrijven MET Spaanse vestiging:

Onmiddellijke acties (nu tot december 2025):

1. VeriFactu-compliance wordt top prioriteit

Met een deadline van 1 januari 2026 (over minder dan 3 maanden!) moet je nu actie ondernemen:

- Beoordeel je huidige factureringssoftware: Voldoet deze al aan VeriFactu-eisen? Zo niet, is er een update beschikbaar?

- Contacteer je softwareleverancier: Vraag specifiek naar VeriFactu-certificering en implementatietijdlijnen

- Overweeg alternatieven: Als je huidige software niet compliant wordt, moet je nu overstappen naar een gecertificeerd systeem

2. Kies je VeriFactu-strategie

Beslis of je kiest voor:

- Real-time rapportage (factuurgegevens direct naar AEAT) – meest veilig, minste risico bij controle

- Lokale opslag (bewaren volgens strikte audit-eisen) – meer controle, maar hogere eisen bij inspectie

3. Train je personeel

Alle medewerkers die facturen maken moeten:

- Begrijpen hoe het nieuwe systeem werkt

- Weten hoe QR-codes worden gegenereerd

- De nieuwe workflows kennen

4. Test grondig

AEAT heeft een testomgeving beschikbaar. Gebruik deze om je systeem te testen voordat de verplichting ingaat.

Voorbereiding op B2B-mandaat (2025-2026):

1. Volg de regelgevingsontwikkeling

De finale regelgeving voor het B2B-mandaat wordt verwacht in 2025 of begin 2026. Monitor de publicaties van AEAT en het Staatsblad (BOE).

2. Anticipeer op gestructureerde formaten

Begin alvast te bekijken welke systemen EN 16931-compliant kunnen factureren (UBL, CII, Facturae).

3. Bereid je crediteurenproces voor

Het Invoice Response systeem (rapportage binnen 4 dagen) vereist mogelijk aanpassingen aan je accounts payable workflows.

Voor Spaanse bedrijven (tips voor Nederlandse partners):

Als je Nederlandse partner vraagt: “Wat heeft jullie bedrijf nodig van ons voor e-facturatie?”, help ze dan met deze informatie:

Voor ontvangst van facturen:

“Vanaf 2027/2028 moeten wij elektronische facturen kunnen ontvangen in een gestructureerd formaat zoals UBL of Facturae (XML). Als jullie dit kunnen leveren – ook al zijn jullie daar niet toe verplicht – zou dat onze administratie enorm helpen. We zouden graag jullie Peppol ID hebben als jullie daarover beschikken, of anders kunnen we samen kijken naar andere elektronische uitwisselingsmethoden.”

Voor begrijp van jullie situatie:

“We begrijpen dat jullie als internationaal bedrijf mogelijk niet verplicht zijn tot VeriFactu of het B2B-mandaat. Maar als jullie bereid zijn om vrijwillig mee te bewegen in onze digitalisering, waarderen we dat enorm. Het voorkomt dat wij twee verschillende factuurverwerkingssystemen moeten onderhouden.”

Voor softwareleveranciers en ERP-aanbieders:

VeriFactu-certificering is urgent

Als je software aanbiedt aan bedrijven met Spaanse vestigingen, moet VeriFactu-compliance nu beschikbaar zijn. De deadline is 1 januari 2026.

Kerneisen voor VeriFactu:

- Onveranderlijke factuurregistratie

- QR-code generatie met juiste data

- Conformiteitsverklaring kunnen afgeven

- Keuze bieden tussen real-time rapportage en lokale opslag

- Integratie met AEAT test-environment

Voorbereiding op B2B-mandaat:

Zorg dat je software:

- EN 16931 compliant kan factureren (UBL, CII, Facturae)

- Invoice Response berichten kan genereren

- API-connectiviteit heeft voor integratie met toekomstig AEAT-platform

- Multi-country support biedt (Spanje + België + Frankrijk + meer)

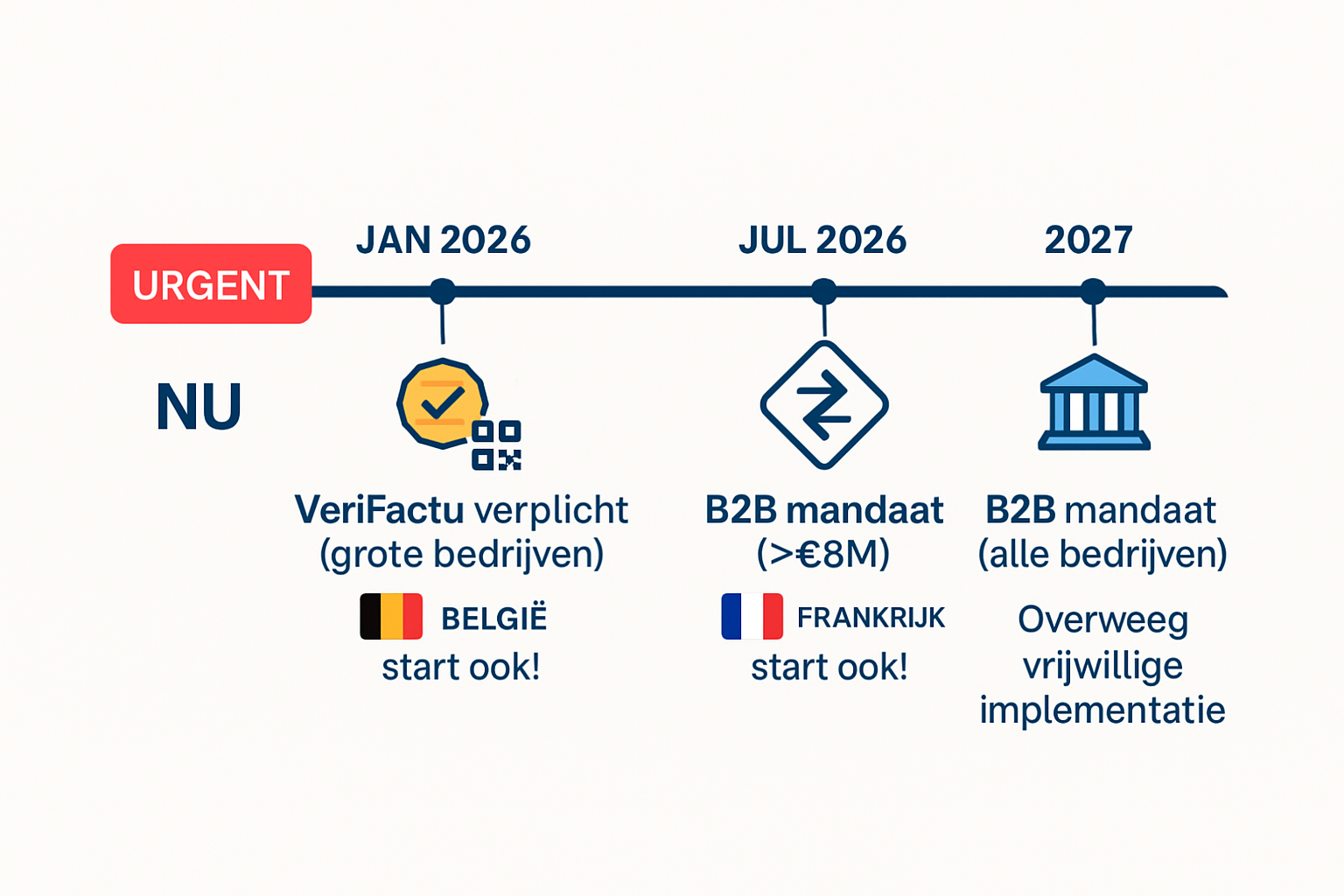

Tijdlijn en kritieke momenten

Nu – 31 december 2025:

- Urgente actie vereist voor bedrijven met Spaanse vestiging

- Implementatie VeriFactu-gecertificeerde software

- Testing in AEAT-omgeving

- Training personeel

1 januari 2026:

- VeriFactu verplicht voor alle bedrijven onderworpen aan vennootschapsbelasting

- Sancties bij non-compliance: tot €50.000 per fiscaal jaar

1 juli 2026:

- VeriFactu verplicht voor zelfstandigen en freelancers

2025/2026 (verwacht):

- Publicatie finale regelgeving B2B e-facturatie mandaat in Staatsblad (BOE)

- Start van de 12-24 maanden countdown voor implementatie

2027 (waarschijnlijk):

- B2B e-facturatie mandaat actief voor grote bedrijven (>€8M omzet)

- 12 maanden na publicatie regelgeving

2028 (waarschijnlijk):

- B2B e-facturatie mandaat actief voor alle overige bedrijven

- 24 maanden na publicatie regelgeving

Sancties en handhaving

Spanje neemt compliance serieus en hanteert aanzienlijke boetes:

VeriFactu sancties:

Voor gebruikers van software:

- Niet-gebruik van gecertificeerde software: tot €50.000 per fiscaal jaar

- Manipulatie van factuurgegevens: tot €50.000 per jaar

Voor softwareleveranciers:

- Aanbieden van niet-conforme software: tot €150.000 per jaar

- Onjuiste conformiteitsverklaringen: tot €150.000 per jaar

B2B e-facturatie sancties (verwacht):

Factuurfouten:

- 1-2% van de transactiewaarde

- Tot 75% bij bewuste fraude

Invoice Response non-compliance:

- Boetes voor niet-rapporteren binnen 4 dagen

- Verhoogde boetes bij herhaaldelijke overtredingen

SII late rapportage:

- Administratieve boetes volgens bestaand regime

De grote vraag: Komt Peppol naar Spanje?

Een vraag die wij regelmatig horen: “Als België en Frankrijk Peppol gebruiken, waarom Spanje niet?”

Het eerlijke antwoord: het is nog onduidelijk.

Argumenten vóór Peppol in Spanje:

- EU-brede harmonisatie: ViDA-regelgeving vanaf 2030 stimuleert Peppol-adoptie

- Internationale handel: Spaanse bedrijven handelen veel met België, Frankrijk, Nederland – allemaal Peppol-landen

- Bestaande B2G-infrastructuur: Spanje gebruikt al Facturae (XML) voor B2G, wat technisch verwant is aan Peppol-formaten

- Interoperabiliteit: Peppol voorkomt vendor lock-in en stimuleert concurrentie

Argumenten tegen (of tenminste: vertraging):

- Bestaande systemen: SII is al operationeel sinds 2017 en werkt goed

- Controle: AEAT lijkt voorkeur te hebben voor centrale controle (clearance model)

- VeriFactu-focus: Prioriteit ligt nu bij software-certificering, niet bij netwerk-interoperabiliteit

- Eigen platforms: AEAT ontwikkelt eigen oplossingen

Wat betekent dit voor jouw strategie?

Wees voorbereid op beide scenario’s:

- Als Spanje Peppol adopteert: Bedrijven met Peppol-connectiviteit hebben direct voordeel

- Als Spanje eigen systeem blijft gebruiken: Je moet mogelijk Spaanse-specifieke integraties bouwen

Onze verwachting: Op termijn zal Spanje waarschijnlijk converger richting Peppol of tenminste Peppol-compatibiliteit, gedreven door Europese harmonisatie. Maar op korte termijn (2026-2028) moeten bedrijven rekenen op Spaanse-specifieke vereisten.

Van complexiteit naar duidelijkheid: Start nu met voorbereiding

De Spaanse e-facturatie transitie is complex – geen twijfel over mogelijk. Het dubbelspoor van VeriFactu (software-certificering) en toekomstig B2B-mandaat (elektronische uitwisseling) creëert verwarring, vooral voor internationale bedrijven.

Maar één ding is zeker: niets doen is geen optie.

Voor Nederlandse bedrijven MET Spaanse vestiging:

De deadline van 1 januari 2026 komt snel. Over minder dan drie maanden moet je VeriFactu-compliant zijn. Begin vandaag met:

- Software-evaluatie

- Contact met leveranciers

- Testing en training

Voor Nederlandse bedrijven ZONDER Spaanse vestiging:

Ook al val je mogelijk niet onder de verplichtingen, het is verstandig om:

- De ontwikkelingen te blijven volgen

- Gesprekken te voeren met Spaanse klanten

- Vrijwillige e-facturatie te overwegen als strategisch voordeel

- Peppol-connectiviteit te evalueren voor toekomstige Europese compliance

Voor beide groepen geldt:

Spanje is niet het laatste land dat e-facturatie verplicht stelt. Met België (januari 2026), Frankrijk (september 2026), Slovenië (januari 2027), Griekenland (februari 2026) en de EU-brede ViDA-vereisten (2030) wordt e-facturatie de nieuwe standaard in Europa.

Investeren in digitale facturatie-infrastructuur nu betekent:

- Compliance met meerdere landen tegelijk

- Lagere transactiekosten door automatisering

- Snellere betalingen

- Betere relaties met internationale klanten

- Concurrentievoordeel in een digitaliserende markt

De Spaanse e-facturatie transitie is complex, maar met de juiste voorbereiding en begeleiding is het beheersbaar. Door nu actie te ondernemen, transformeer je een compliance-verplichting in een strategisch voordeel.

Heeft u vragen over e-facturatie in Spanje of andere Europese landen? Of wilt u weten welke Peppol-dienstverlener het beste bij uw internationale handelssituatie past? Bezoek Peppol.nu voor meer informatie en bekijk ons overzicht van Peppol-leveranciers. Voor specialistische ondersteuning bij complexe internationale e-facturatie strategieën kunt u contact opnemen met Solventis.

Bronnen

- Global VAT Compliance – Spain: Mandatory e-invoicing starts 2026

- Maros VAT – Verifactu in Spain: Complete Guide

- EDICOM Global – VeriFactu System in Spain

- VATCalc – Spain VERI*FACTU 2026 certified e-invoicing

- VATCalc – Spain free e-invoicing ahead of 2026 VERI*FACTU

- Lextax – VeriFactu & E-Invoicing in Spain: Your 2026 Compliance Guide

- Comarch – E-Invoicing in Spain

- Space Invoices – Spain’s Mandatory B2B E-Invoicing

- Tradeshift – VeriFactu & E-Invoicing in Spain: Your 2026 Compliance Guide

- European Commission – eInvoicing in Spain

- BOE – Ley 18/2022, de creación y crecimiento de empresas

Voor actuele ontwikkelingen rond e-facturatie in Spanje en praktische implementatieadvies, blijf op de hoogte via gespecialiseerde e-facturatie platforms en adviseurs. De regelgeving is nog in ontwikkeling en kan wijzigen.